受下游物流、交通、制造业等诸多领域一同推动,加之技术进步,信息化程度提高,我国叉车产品销量持续增长。继2020年全国叉车销售突破80万台后,2021年一举超越100万台大关,连续多年位列世界第一大叉车生产、消费市场。2021年全年总销售量达到109.94万台,相比2020年同期增长37.38%。其中,国内市场销量为78.36万台,较2020年增长26.68%。2022年,由于国际俄乌冲突及国内疫情多发,产业链、供应链受阻销量略有回落,但仍就保持在百万辆以上,为104.8万辆。

随着我国叉车制造企业的品牌知名度、技术创造新兴事物的能力、产品系列完整性和产品质量管理等方面不断的提高,行业水平逐步向国际领先水平看齐,产品出口量呈现稳步增长。根据中国工程机械工业协会工业车辆分会的统计数据,2021年我国出口叉车产品共31.58万台,较2020年增长了73.82%,出口量占海外市场销量的比重从2013年的13.11%提升至2021年的36.29%。

2022年,电动叉车出口同比增长三分之一,出口量达31.37万辆,成为带动出口的重要产品类型。

叉车是工程机械中仅次于挖掘机的第二大产品类型,按照世界工业车辆统计协会分类,可分为Ⅰ类电动平衡重乘驾式叉车、Ⅱ类电动乘驾式仓储叉车、Ⅲ类电动步行式仓储叉车、Ⅳ类内燃平衡重式叉车(实心轮胎)、Ⅴ类内燃平衡重式叉车(充气轮胎)。若按动力源划分,则第Ⅰ至Ⅲ类属于电动叉车,第Ⅳ及第Ⅴ类属于内燃叉车。

从达成销售的产品结构来看,电动平衡重乘驾式叉车(Ⅰ类车)实现销量11.30万台,同比增长48.17%;电动乘驾式仓储叉车(Ⅱ类车)实现销量1.56万台,同比增长40.59%;电动步行式仓储叉车类车(III类车)实现销量52.92万台,同比增长63.88%,占总销售量的48.18%,三类电动叉车总销量占比约为60%。内燃平衡重式叉车(Ⅳ+Ⅴ类车)实现销量44.16万台,同比增长13.24%。

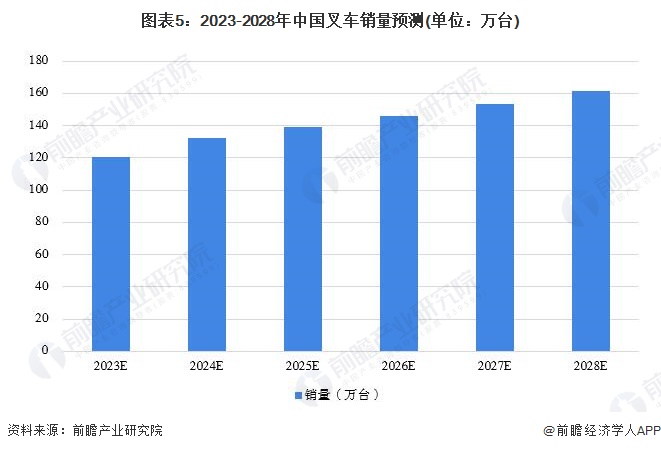

2021年中国制造业投资增速加快,预示了制造业将在未来一段时间保持增长趋势。从中长期看,“十四五”规划建议强调制造业是发展经济的着力点,提出加快发展先进制造业,建设制造强国,而制造业的发展将直接带动对各类叉车产品的需求。根据过去五年我国叉车销量的复合增速预测,未来五年销量仍保持较快增长,到2028年,中国叉车销量有望超过160万台。

更多本行业研究分析详见前瞻产业研究院《中国叉车制造业产销需求预测与转型升级分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统IPO募投可研IPO业务与技术撰写IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对叉车制造业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来叉车制造业发展轨迹及实践经验,对叉车制造业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国叉车制造产业全景图谱》(附市场规模、竞争格局及发展前途等)

2024年中国无人叉车行业发展现状分析 无人叉车销量和市场规模飞速增长【组图】

2023年全球叉车制造业市场现状及竞争局势分析 本土企业全球竞争力提升【组图】

【行业深度】洞察2023:中国叉车制造业竞争格局及市场占有率(附市场集中度、企业竞争力评价等)

2023年中国叉车制造业细分商品市场现状分析叉车电动化转型成效显现【组图】