国金证券股份有限公司满在朋,秦亚男近期对安徽合力进行研究并发布了研究报告《把握电动化浪潮,全球竞争力提升》,本报告对安徽合力给出买入评级,认为其目标价位为30.30元,当前股价为24.14元,预期上着的幅度为25.52%。

公司是由安徽省国资委控股的我国叉车行业领军企业,销量连续多年排名全国第一,全球排名第七。受益于叉车电动化、国际化趋势加速和公司盈利能力提升,1Q24,公司收入43.05亿元、同比增长2.5%,归母净利润3.9亿元,同比增长48.27%。

叉车行业:电动化+国际化趋势持续,助力我国叉车企业进一步崛起。(1)电动化:我们测算,23年我国平衡重叉车电动化率仅31%,低于欧洲64%、全球37%水平。锂电叉车替代铅酸和内燃叉车优势显著,加速我国叉车电动化转变发展方式与经济转型。(2)国际化:我们测算,23年全球叉车市场约1559亿元,其中海外约1152亿元,国内约407亿元。我国叉车市场由安徽合力、杭叉集团双寡头垄断,23年两家合计国内份额51%、海外份额11%。国产叉车具有交期短、价格好的优势,我国叉车企业凭借锂电叉车差异化产品以及逐渐完备的海外渠道布局,有望在全球市场弯道超车。电动叉车、出口叉车产品单价和盈利能力较高,因而叉车电动化升级以及国际化开拓有望带动我国叉车产业高质量发展提速。(2)国内需求或进入复苏通道:叉车作为搬运工具、本质是机器代人,成长大于周期,下游需求与制造业和物流业景气度高度相关。3月,中美PMI均重回荣枯线以上,有望开启全球制造业共振上升,带动叉车需求进入景气通道。

把握电动化浪潮,全球竞争力提升。公司作为叉车行业绝对龙头,一直推行电动化、全球化战略。(1)电动化:持续加大电动叉车研发投入,掌握锂电叉车核心技术、且持续加强与上下游产业链合作,公司高的附加价值的Ⅰ类车销量迅速增加,23年公司电动叉车销量占比达57%、收入占比达31%。公司于22年以14.4元/股发行可转债募集资金20亿元用于电动叉车产能建设。(2)国际化:公司14年以来持续加强海外中心以及营销服务网络建设,并凭借锂电叉车差异化产品全球竞争力不断的提高。20-23年公司出口收入CAGR约48%、23年公司出口收入占比提升至35%,海外市场成公司重要增长点。

预计公司2024-26年归母纯利润是15.8、18.5、21.9亿元,对应PE分别为12/10/8倍。考虑到公司市场地位稳固,电动化升级下公司广阔的海外市场弯道超车空间,给予公司24年15xPE,对应目标价30.3元。首次覆盖,给予公司“买入”评级。

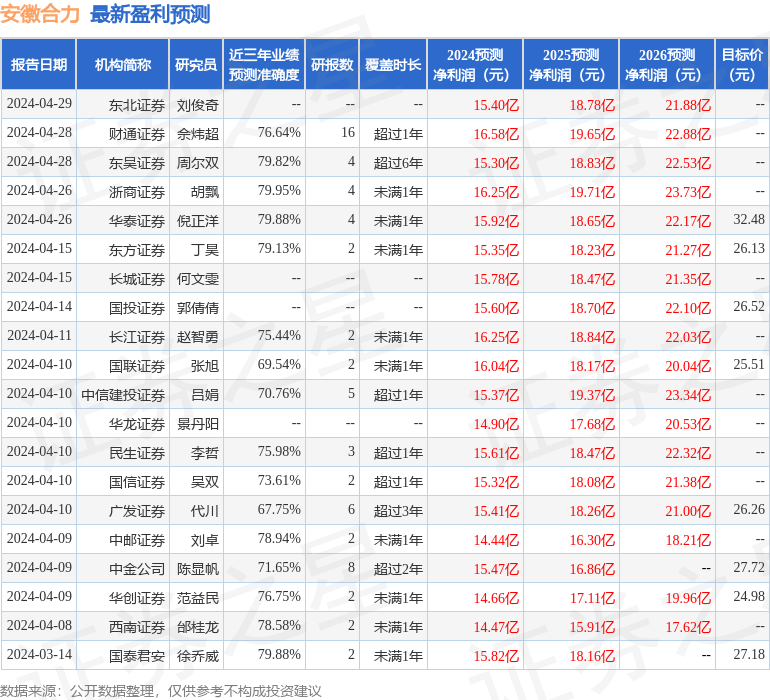

证券之星数据中心根据近三年发布的研报数据计算,浙商证券胡飘研究员团队对该股研究较为深入,近三年预测准确度均值为79.95%,其预测2024年度归属净利润为盈利16.25亿,根据现价换算的预测PE为11.25。

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为27.1。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示安徽合力盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。